「住宅ローンで落ちる人の割合はどれくらいでしょうか?」

「住宅ローンで希望額が借りれない人がどれくらいるでしょうか?」

そんないないんじゃないかな?今みんな住宅ローン借りて家建ててるし…

こんな金利低いのに、希望額借りれないとかあるの?ちょっと信じられないな…

こんなこと、思うかもしれません。

ただ、この認識、間違っています。。。

実は、住宅ローンに落ちたり、希望額を借りれなかったりする人は多いです。

多くの人がご存じだと思いますが、住宅ローン審査は、通常2回あります。

- 仮審査(事前審査)

- 本審査(正式審査)

審査で落ちる理由は様々あり、「仮審査」でも、「本審査」でも、落ちる可能性はあります。

ということで、これから、審査で落ちる理由について、お話していきます。

ちなみに、1つの記事にこの情報をまとめたかったのですが…

伝えしなきゃいなけないことが、めちゃくちゃ多い!

ということで、何回かに記事を分けて、お話していきますね。

今回は第一弾。「仮審査で落ちる理由トップ5」について、まとめていきます。

- 賃貸併用住宅の家を建て、不動産収入のある共働き夫婦。

- 夫は米国公認会計士で、妻は2級ファイナンシャルプランニング技能士。

- お金に関して少し得意な夫婦が、協力して記事を執筆中。

※ 【無料で簡単】失敗を防ぎ、時短にもなる住宅ローンのサービスこちらの記事で私たちが紹介しているサービスは、住宅ローン選びに役立つかもです。なお、既に借入先を決めた方は、見ないでください。「使っておけばよかった」となると困るので…

【他人事じゃない…】住宅ローン審査に落ちる理由【私たちも落ちた】

早速ですが、冒頭での2つの質問の答えです。

実際、住宅ローンに落ちるのは、他人事ではありません。

政府が毎年実施している「住宅市場動向調査(注文住宅のケース)」によると…

約1割の人が融資を受けれなかったと回答

更に言うと、「約2割の人は、希望した額の融資を受けられなかった」と回答しています。

つまり、住宅ローンを借りる人のうち、10人に3人は希望通りではなかった、という計算になります。

実は、私たちも2行の審査に落ちています…

そして、融資希望額どおり借りれる銀行も、数行しかありませんでした。。。

「どういう理由で住宅ローン審査で落ちてしまうの?」

そのような疑問を持ちますよね。

それに、落ちる理由が分かれば、対策を考えることもできますし。

実は、政府の調査結果から、この理由の傾向を見ることができます。

<目次に戻る>

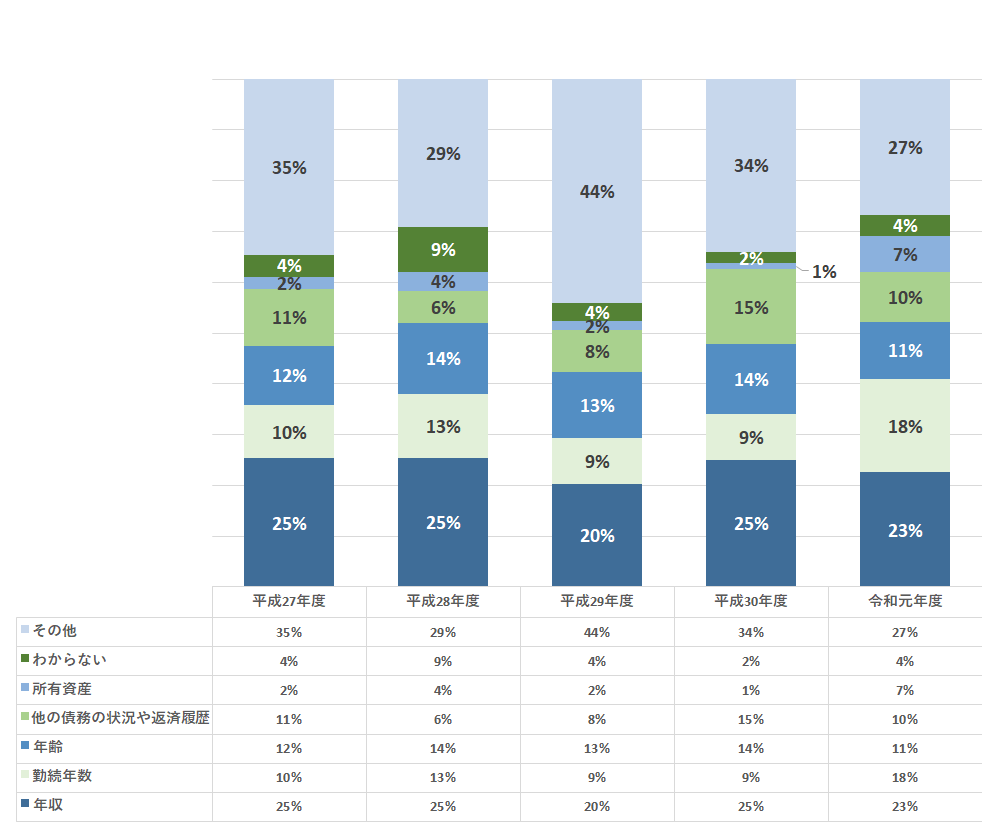

【令和元年トップ5】希望額を断られた理由とは?

こちらの断られた理由も、「住宅市場動向調査」で確認できます。

- 年収

- 勤続年数

- 年齢

- 他の債務の状況や返済履歴

- 所有資産

これは令和元年度の調査結果です。ですので、年度によって上位を占める理由は、若干変わります。

たとえば、上の5つの過去5年間の割合の推移を見ると、次のようになっています。

それでは、次に一つ一つ見ていきます。

<目次に戻る>

仮審査で落ちる理由① 年収

年収は、毎年No1であり、多くの人が断られる理由にあげる項目。

とは言っても、「年収」と聞いてもいまいちピンとこないな…

私たちは最初、このように思いました。

が、実際は、次の理由がメインだと考えられます。

- 借入希望金額に対して年収が低い

- 歩合の割合が多く、年収金額が不安定

借入希望金額に対して年収が低い

例えば、年収1000万円の人が4000万円を借りるのは、何ら問題ありません。

一方で、これが年収400万円の方の場合ですと、この金額を借りるのは難しいです。

これは「返済比率」が高くなってしまうから、とも言えます。

アンケート上は「年収」と「返済比率」は違う項目。

ですが、この場合ですと、同じ理由と考えて良いかもしれません。

なお、返済比率については、次の記事などでまとめています。

<目次に戻る>

歩合の割合が多く、年収金額が不安定

歩合の割合が大きい場合、借りられる金額は、自分が想像しているよりも少なくなる可能性があります。

年収は大体過去2~3年の年収の記入が必要です。

そして、歩合が大きい場合は、過去2~3年の平均を見られることが多いようです。

例えば…

- 2020年:1000万

- 2019年:1000万

- 2018年:1000万

このような場合、歩合の割合が大きくても、1000万をベースに、借入額が決まります。

一方で…

- 2020年:1000万

- 2019年:300万

- 2018年:500万

これは極端な例ですが、このような場合は注意が必要。

3年平均年収は600万円となりますので、1000万円をベースに住宅ローンを借りようと考えていると、「落ちる」可能性があります。

<目次に戻る>

仮審査で落ちる理由② 勤続年数

勤続年数は、住宅ローン審査では、重要な審査項目の一つです。

まず、勤続年数が年数が短いと、職務経歴書の提出が必須となります。

私たちの経験でもそうですが、この基準は「3年」です。

「職務経歴書の提出=過去の職歴や勤続年数も提出」ということになります。

この辺りで「転職回数が多い」「過去の在籍期間が短い」などがあると、審査で落ちる可能性がある、ということです。

ちなみに、経験上、勤続年数が3年を超えると、職務経歴書は出す必要はありません。

私たちが審査したのは、勤続年数が3年前後。3年経過後に審査を依頼した銀行へは、職務経歴書の提出は不要でした。

つまり、勤続年数に関して言うと、「3年」を超えていれば、審査への影響は少ないと言えそうです。

余談ですが、一部の外資系企業勤務の場合、勤続年数が3年未満だと住宅ローンを組めない、と聞いたことがあります。

名前はあげませんが、「3年在籍する可能性が低い」、離職率の高い企業のことです。

離職率の高い企業などの情報を、銀行は把握しているんですよね。。。

ちなみに、勤続年数については、次のような記事を書いています。

<目次に戻る>

仮審査で落ちる理由③ 年齢

95%以上の銀行では、次の2つを審査項目の一つとしています。

- 借入時年齢

- 完済時年齢

多くの銀行では、これらの年齢に、「一定の条件」を設けています。

借入時年齢は、「20歳以上」の銀行がほとんど。ですので、こちらは問題ないと思います。

一方で、完済時年齢については、影響する方は一定数いるかもしれません。

完済時年齢では75歳~85歳の範囲で、条件を設けている銀行が大多数。

その中で、多くの銀行は、完済時年齢の上限を「80歳まで」、としています。

住宅金融支援機構の調査を見ますと、フラット35の利用者の全国平均は40.2歳。

そして、都道府県別に見ると、鳥取県の平均年齢が一番高く、「45.3歳」です。

各銀行の上限年齢と、調査結果どおりに見ると、次のことが言えそうです。

- 45歳でも35年ローンは借りれる。それ以降で、審査に年齢の影響が出る可能性あり。

ですが…

実際80歳まで働く人はそう多くはないです。働けたとしても、給料はかなり低そうです。。

なので、45歳で借りれるからと言って借りるのではなく、将来を見据えて借りる必要があると思います。

<目次に戻る>

仮審査で落ちる理由④ 他の債務の状況や返済履歴

債務の状況や返済履歴は、次の目的で見られます。

- 返済比率を見るため

- お金の返済能力に問題ないかを見るため

他の債務の状況について

他の債務の状況というのは、「どれだけ他で借入しているか」ということです。

例えば…

- 自動車ローン

- 教育ローン

- ショッピングローンなど…

これが何に関わってくるかというと、「返済比率」です。

他に借入がある場合は、その分も入れて、「返済比率」を判断する必要があります。

つまり…

他に借入があると、住宅ローンの借入可能額は低くなる

そのため、他でも借入が大きいと、最悪、住宅ローンに「落ちる」ことになります。

<目次に戻る>

返済履歴

返済履歴というのは…

- 過去の借入の返済で、遅延や延滞がなかったかの履歴

- 過去どのような金融機関から借りたかの履歴

これ情報を見て、銀行は何を確認しているかというと…

「クレジットカードの支払いで、2か月以上の遅れはなかったか」

「過去キャッシングなどでの借り入れはないか」

特に、支払いの遅延や滞納は「事故情報」となります。

これに該当すると、住宅ローン審査で落ちる可能性が「限りなく高く」なります。

まあ、普通に生活している人は、この辺りは問題ないと思いますが…

この辺りに載るような情報は、「うっかり忘れてた」で済む話ではないと思いますので。。。

<目次に戻る>

銀行はどこから情報を得るのか?

住宅ローン以外の借入情報については、仮審査時に自己申告します。

が、実際には、銀行は独自に調べることは可能です。

聞いたことがあるかもしれませんが、「信用情報」というものです。

実は、私たちがの借入や返済履歴情報は、一定期間、信用情報会社のデータベースに残ります。

そして、銀行は必ず、この「信用情報」を審査に際に確認をします。

なので、自己申告をしなくても、銀行は情報を得ることができるんですね。

なので、借入状況について嘘をつくことは、ご法度です。。。

なお、信用情報の詳しい内容は、次の記事でまとめています。

<目次に戻る>

仮審査で落ちる理由⑤ 所有資産

仮審査を行う際、「どの程度私たちが現預金や株などを持っているか」の記入を求める銀行が数多くあります。

当時私たちが仮審査をした際、多くの対面式の銀行で、資産の報告が必要でした。

一方で、ネット銀行の場合は、特に所有資産の報告は求められなかったと思います。

この所有資産で、「あまり現預金この人持っていなけど、大丈夫かな?」と銀行に思われてしまうと、落ちる可能性があります。

だからと言って、「今お金が少ないから多めに書いておこう」というのは、やめた方がいいです。

後々バレる可能性があるので。。。

現に銀行によっては、預金残高のコピー提出を依頼してきたりもします。

逆に、次のこともやめた方がよいです。

- 所有資産を少なめに申告すること

実は私たち、この少なめに申告してしまったんですね。

個人情報だし、自分たちの持っている預金を知られたくなかったですし。

しかし、とある銀行に聞いた話では、所有資産は、「アピールポイント」ということでした。

住宅ローンで取引しておけば、うちの将来的なお客さんになるかも。

このように思うそうです。

銀行が、自ら預金情報などの個人情報を漏らすことはないですし、信用情報に書き込まれることもありません。

ですので、この辺りは割り切ってアピールした方が良さそうです。

<目次に戻る>

仮審査で落ちる理由⑥ 分からない

というわけで、以上がトップ5だったのですが、意外と多いのが「落ちた理由が、分からない」。

- そもそも、仮審査で落ちた理由を教えてくれない

- 教えてくれても、「総合的に判断」「様々な角度から検証」と言われ、具体的に分からない

この2つが、「分からない」理由です。

明確に「これが理由」とわかればよいのですが、銀行も様々な項目を審査で見ています。

ですので、結果として、「総合的に判断する」と、落ちてしまう方が出てきてしまうのだと思います。

冒頭で、私たちも2つの仮審査に落ちた、と言いましたが…

1つの銀行はネット銀行でしたが、そもそも教えてくれませんでした。

もう一つは「借入希望額」と「実際の借入可能額」に大きな差異があったので、審査に落ちたと言われたのみ。

なので、私たちも「分からない」という分類に入ります。

ただし、私たちの場合は、「勤続年数」「所有資産」で落ちた可能性が高いと推測しています。

特に、勤続年数は大きな影響を与えたと考えています…。

というわけで、以上が住宅ローン仮審査で落ちる理由パート①でした。

実は、その他にも仮審査で落ちる理由や、自分たちの体験弾も書きたかったのですが…

この記事自体が長くなってしまったので一回区切り、第2弾で記事にしました。

- ・【無料で簡単】失敗を防ぎ、時短にもなる住宅ローンのサービスとは?

- ・【単純】住宅ローン仮審査で落ちないための対策①【できることをやる】

- ・【簡単】住宅ローン仮審査で落ちないための対策②【やれることをやる】

- ・住宅ローンで勤続年数の嘘はバレるのか?【ヒント:資格取得日】

- ・住宅ローンでの返済比率の目安とは【10%~25%の人が大多数】